Costul integral al unui împrumut de consum. De ce costul total al împrumutului este mai mare decât rata dobânzii.

Destul de des, atunci când plănuim să contractăm un împrumut, acordăm atenție postere publicitare organizațiile care furnizează acest serviciu. Fiind flatați de unul profitabil, clienții sunt foarte surprinși când află cât este în final costul total al împrumutului.

Rata dobânzii nu este tocmai ceea ce primești atunci când semnezi contractul. Valoarea plății în exces include cel mai adesea și costul documentelor și diverse comisioane. Deci, care este costul total al împrumutului? Ce este și cum se calculează corect suma plății în exces? Să încercăm să înțelegem această problemă.

Ce este PSK?

Deci, în ce constă costul total ne spune că acest termen rezumă toate plățile probabile și plățile lunare ale împrumutului. Conform legislației ruse, această sumă trebuie indicată pe prima pagină, sau mai degrabă, în colțul din dreapta sus. Informațiile ar trebui să fie înconjurate de o casetă pătrată și tipărite cu cel mai mare font care poate fi utilizat în acest caz. Inscripția trebuie să ocupe cel puțin 5% din întreaga suprafață a paginii. Deci, dacă, la semnarea contractului, vedeți numere mari încadrate într-un cadru pătrat negru, acesta este costul total al împrumutului. Ce este, în cuvinte simple, poate fi explicat după cum urmează. Aceasta este întreaga sumă pe care o vei plăti până la urmă atunci când întocmești un contract de împrumut. Include dobânzi, comisioane, contribuții unice, plăți către terți și așa mai departe.

De unde un astfel de concept?

Singurul motiv pentru apariția unui astfel de concept poate fi considerat abuzul instituțiilor financiare individuale. Acestea au constat în faptul că, promițând clienților dobânzi atractiv de scăzute, băncile „au uitat” să spună despre toate costurile asociate care sunt datorate în baza contractului. Prezența plăților suplimentare poate nivela atât de mult o rată scăzută a dobânzii, încât nu va conta deloc.

Partea negativă a unui astfel de împrumut este incapacitatea clientului de a evalua în mod realist perspectiva și de a calcula puterea lor în rambursarea datoriei. Se poate termina cu tristețe. Clientul, neputând plăti sume uriașe, este nevoit să recurgă la.Totodată, are de suferit și istoricul de credit al împrumutatului.

Desigur, încă nu se ajunge la fraudă deschisă - toate condițiile și plățile în exces sunt specificate în mod deschis în contract. Dar departe de toți cetățenii au un nivel suficient de educație pentru a-i înțelege complexitățile fără ajutorul unui avocat și al unui economist. Toate acestea au dus la faptul că în 2013 guvernul a adoptat o lege prin care toate instituțiile financiare trebuie să aducă în atenția clienților un astfel de indicator precum costul total al împrumutului.

Ce este, sperăm că înțelegeți. Acum să vorbim despre unde îl puteți găsi și cum să calculați singur acest indicator.

Cum pot afla costul total al unui credit?

După cum sa menționat deja, astfel de informații trebuie să fie în domeniul public. Puteți întreba direct managerul: „Care este costul total al împrumutului?” Ce este și unde să cauți, știi deja. Deci, puteți să vă uitați doar la prima pagină a contractului. Dacă nu ați văzut numărul potrivit în locul potrivit, există motive să vă gândiți dacă vă ascund ceva. O bancă cinstită nu ascunde suma de TIC. Aceasta demonstrează „puritatea” intențiilor și, de asemenea, formează o imagine pozitivă a instituției pe piața financiară.

Pentru a înțelege cum să calculați costul total al unui împrumut, trebuie să știți ce este inclus în calcul și ce nu este luat în considerare.

Ce este inclus în PSC?

Nu toate sumele plătite de client sunt folosite pentru a calcula rata reală. Calculul împrumutului (un calculator va fi util) poate include următorii parametri:

- frecvența (frecvența) rambursării creditului;

- plăți pentru servicii de decontare și numerar;

- plata dobânzii;

- plata in favoarea a 3 persoane ale caror servicii sunt necesare pentru acordarea unui imprumut in numerar;

- comision (comision) pentru luarea în considerare a unei cereri sau eliberarea unui împrumut;

- costul emiterii unui card de plată sau a unui instrument de plată electronică stipulat la încheierea contractului;

- comision de deschidere a contului.

- dezvoltatori;

- expert evaluator;

- notar;

- organizarea asigurărilor;

Deoarece la încheierea unui contract de împrumut pe o perioadă de câțiva ani este destul de dificil de prezis care vor fi tarifele terților după un timp, cele care există la momentul semnării contractului sunt utilizate la calcularea sumei totale a împrumutului. .

Ce nu este inclus?

Merită să știți că nu toate plățile asociate obținerii unui împrumut pot fi luate în considerare la calcularea TIC. Excepția este:

- Cheltuieli neincluse în condițiile de credit, dar prevăzute de lege.

- Plata penalităților și amenzilor pentru neîndeplinirea condițiilor contractului de împrumut.

- Comisioane disponibile in contract si in functie de comportamentul clientului.

Ultimul punct este următorul:

- Penalty pentru rambursare anticipatăîmprumuturi.

- Comision pentru retragerea banilor de la un bancomat. Unele bănci emit bani doar prin transfer pe un card de debit. În același timp, dacă încercați să retrageți total sau parțial suma de la un bancomat „non-nativ”, vi se va percepe un procent suplimentar.

- Taxă pentru furnizarea de informații despre valoarea datoriei prin SMS sau e-mail.

- Plata comisionului pentru tranzacțiile într-o altă monedă decât cea în care a fost emis împrumutul. De exemplu, dacă aveți un card de credit în ruble și ați făcut o achiziție într-un magazin online japonez.

- Comision perceput de o bancă pentru creditarea fondurilor primite de la o altă instituție de credit.

- Plata pentru posibilitatea suspendării operațiunilor bancare (blocare card).

Formulă

Un calcul exact al acestui indicator este în principiu imposibil, deoarece totul depinde de îndeplinirea condițiilor inițiale pentru creditare, până la cel mai mic detaliu. Indicația Băncii Rusiei pentru calcularea TIC oferă o formulă atât de complexă, încât nici măcar toată lumea nu este capabilă să calculeze totul corect de prima dată. Ce putem spune despre oamenii obișnuiți.

În acest articol, oferim un calcul mult mai simplu (deși destul de aproximativ) al împrumutului. Veți avea în continuare nevoie de un calculator, dar calculul nu va dura mult. Deci, formula: PSK \u003d SKr + Sk + P, unde:

- SKr - valoarea creditului (împrumut);

- Sk - valoarea tuturor comisiilor, atât unice, cât și periodice;

- P - rata dobânzii;

- PSK - costul total (total) al împrumutului.

Toate datele din această formulă sunt exprimate în natură, sau mai degrabă, în moneda împrumutului. Valoarea totală a comisioanelor se calculează prin adăugarea tuturor valorilor cunoscute pentru întreaga perioadă a contractului. Suma rambursării totale a ratei % poate fi găsită în graficul de plată. Acesta trebuie furnizat de bancă.

Un exemplu de calcul al costului total al unui împrumut

Să vedem în practică cum se calculează costul total al unui împrumut. Exemplu:

- împrumut de 320 USD e. timp de 3 ani cu o rată anuală de 16%;

- comision pentru acordarea unui credit - 2%;

- plata pentru servicii cash - 1,2%.

Mai întâi trebuie să determinați suma dobânzii de bază, aceasta poate fi găsită în contractul de împrumut. În cazul nostru, cu o modalitate de plată a anuității, suma de plată în exces va fi de 85 c.u. e.

Consideram cuantumul comisionului de emitere: 320 c.u. e. * 2% \u003d 6,4 ani. e.

Acum să aflăm cât va fi comisionul pentru serviciile în numerar: (320 uc + 82 uc) * 1,2% = 4,86 uc. e.

După toate calculele, puteți determina întreaga sumă: 320 c.u. e. + 85 c.u. e. + 6,4 ani. e. + 4,86 c.u. e. = 416,26 c.u. e.

In general, nimic complicat. Desigur, aceasta nu este întreaga sumă până la un ban, care va ieși la calcul după o formulă complexă propusă de stat. Dar diferențele nu vor fi prea semnificative. Pentru calcule mai precise, puteți utiliza diferite calculatoare de credite, găsit din abundență pe Internet.

Ce oferă analiza indicatorului PSC?

Înțelegerea costului total al împrumutului oferă în primul rând o idee clară a mărimii reale a plății în exces la rambursarea împrumutului. Astfel, cu dobânzi aparent egale, o poți alege pe cea care se dovedește a fi mai ieftină. Adevărat, nu trebuie uitat că estimarea PSC nu ia în considerare destul de mulți factori - în practică, totul poate să nu fie la fel ca în calcule.

De exemplu, o persoană poate găsi fonduri și poate rambursa un împrumut înainte de termen. În acest caz, suma plății în exces va fi redusă semnificativ. Dar poate ieși și altfel. Îndeplinirea prematură a termenilor contractului poate duce la aplicarea unor penalități, care vor crește de multe ori cuantumul supraplatei. Prin urmare, atunci când alegeți un produs bancar, nu trebuie să vă bazați pe valorile marginale ale costului total al împrumutului, ar trebui să încercați să asigurați toate opțiunile.

Controlul statului asupra așezărilor

Una dintre funcțiile importante ale Băncii Centrale este de a monitoriza alte instituții financiare. Scopul unei astfel de atenții este de a se asigura că băncile nu abuzează de influența lor și nu ridică ratele dobânzilor. În acest sens, Banca Centrală colectează trimestrial informațiile necesare și publică valorile medii de piață ale TIC pentru tipuri diferiteîmprumut. Toate instituțiile de credit sunt obligate să țină cont de acești indicatori. Băncile nu au dreptul să ofere condiții în care costul total al creditului să depășească valoarea medie de piață cu mai mult de 1/3.

TIC-urile anunțate băncilor centrale sunt într-adevăr medii. La urma urmei, acestea sunt calculate pe baza informațiilor primite de la cel puțin 100 de creditori cei mai mari sau 1/3 din toate instituțiile financiare din țară care oferă orice produs de împrumut anume.

La acordarea unui credit banca informeaza clientul despre suma rata dobânzii pentru utilizarea împrumutului. Adesea, încercând să atragă clienți, organizațiile de credit declară un procent atractiv pentru utilizarea unui împrumut, dar nu toți debitorii acordă atenție taxelor și plăților suplimentare în favoarea băncii, care cresc semnificativ costul acesteia. În același timp, instituțiile de credit își primesc beneficiul financiar din aceste comisioane.

Conform Decretului Băncii Centrale nr. 2008-U, băncile sunt obligate să indice în contract costul integral al împrumutului, inclusiv plățile în favoarea lor efectuate de către împrumutat o singură dată. În acest document se precizează că la calcularea costului integral al împrumutului, instituția de credit este obligată să informeze împrumutatul cu privire la toate tipurile de plăți pe care acesta va trebui să le plătească în favoarea acestuia, inclusiv cu precizarea calculului următoarelor operațiuni:

Rambursarea sumei principalului împrumutului;

- rambursarea dobânzii pentru utilizarea creditului;

- plata sumei comisionului pentru executarea contractului;

- plata unui comision pentru acordarea unui credit;

- comisioane pentru deschiderea unui cont și menținerea acestuia;

- comisioane pentru servicii de decontare si numerar, pentru service card de credit.

De asemenea, costul total al creditului include plăți obligatorii către companiile de asigurări, plata serviciilor notarilor și avocaților la întocmirea diferitelor documente necesare pentru gajarea proprietății transferate ca garanție pentru împrumut.

Costul total al creditului nu include plățile de asigurări OSAGO, comisioanele pentru obținerea și rambursarea unui credit în numerar, inclusiv plata prin bancomate (uneori aceste procente pot ajunge la 3-5% din suma totală). De asemenea, nu este luată în considerare eventuala plată a unei amenzi pentru întârzierea plății unui împrumut, pentru blocarea unui card, reținerea unui comision pentru creditarea fondurilor pe un card de credit de către organizațiile de credit terțe etc.

Conceptul de rata efectivă a dobânzii și profiturile pierdute

Toate aceste plăți cresc semnificativ costul împrumutului pentru debitor. Cu toate acestea, în fața concurenței acerbe de pe piața de creditare, în efortul de a atrage clienți, băncile refuză în majoritatea cazurilor să perceapă majoritatea comisioanelor, dar și în acest caz, costul împrumutului va fi mai mare decât cel menționat în contract. Acest lucru se datorează faptului că există conceptul de dobândă efectivă și dobândă compusă. În acest caz, costul total al împrumutului se calculează pe baza sumei profitului pierdut al împrumutatului, pe care l-ar fi putut lua din finanțele sale dacă nu ar fi plătit dobânda la împrumut cu ei, dar ar fi pus-o pe un depozit cu dobândă. .

Pentru a afla suma totală a împrumutului, împrumutatul, înainte de a semna contractul, trebuie să citească cu atenție documentul sub care va semna.

Să începem cu o mică teorie. Conform Instrucțiunii Băncii Centrale a Rusiei din 13 mai 2008 nr. 2008-U, băncile sunt obligate să calculeze (formula este dată în același document) și să furnizeze clientului informații despre TIC înainte de a semna un contract de împrumut .

Ce îi spune clientului un parametru precum UCS? De fapt, toată sarea este deja în titlu. Acesta este costul total al împrumutului.

Adică, cunoscând TIC, clientul poate estima cât îl va costa de fapt un împrumut într-o anumită bancă. Parametrul este important, deoarece mulți acordă atenție doar ratei dobânzii, făcând din aceasta principalul criteriu de selecție. Și dintre întreaga varietate de programe de împrumut și bănci, PSK vă poate ajuta cu adevărat să înțelegeți la ce instituție este mai profitabilă să aplicați.

Ce este inclus în PSC și care este procedura de calcul?

Din cauza ce oferă acest parametru astfel de informații clientului? Datorită faptului că valoarea PSK include plățile împrumutatului conform contractului. Acestea. - costurile clientului.

În cazul cardurilor de credit, aceste costuri sunt:

- Plăți pentru rambursarea sumei împrumutului;

- Eliberarea și întreținerea cardului;

- Alte comisioane (deconturi, programe de asigurare etc.);

- Plata dobânzii.

În acest caz, la calcularea PSC, nu sunt luate în considerare următoarele:

- Posibile penalități pentru nerespectarea de către client a termenilor contractului;

- Penalități pentru descoperirea de cont neautorizată;

- Comisioane pentru tranzacții valutare;

- Comisia pentru suspendarea operațiunilor;

- Transferuri în contul de fonduri de la alte organizații;

- Comision pentru obținerea (precum și rambursarea) unui împrumut în numerar.

Conform Instrucțiunii, informațiile despre costul integral al împrumutului, precum și suma și lista plăților incluse și neincluse în calcul, trebuie comunicate de către bancă împrumutatului direct în contractul de împrumut sau într-o anexă la aceasta.

După cum puteți vedea, totul este foarte condiționat. Și dacă în cazul unui credit ipotecar sau de consum este posibil să se calculeze TIC cât mai precis posibil, atunci este destul de dificil să faci acest lucru cu cardurile de credit, ținând cont și de .

Prin urmare, atunci când calculează TIC pentru cardurile de credit, băncile folosesc termenul maxim posibil de împrumut (citește - perioada de valabilitate a cardului), maxim posibil, rambursarea datoriilor în părți egale (citește - plata minimă lunară).

În termeni mai simpli, se presupune că, după ce a primit un card de credit timp de 2 ani, de exemplu, cu o limită de 100.000 de ruble, clientul utilizează imediat întreaga sumă și rambursează împrumutul pentru toți cei 2 ani, conform termenilor acordului. , făcând, să zicem, minimul plata lunara la 10% plus dobânda.

Unele bănci (de exemplu, Alfa-Bank) oferă clienților 2 valori PSK. Una dintre ele este calculată așa cum este descris mai sus. Și într-un alt caz, se consideră că clientul se încadrează în perioada de grație.

moment interesant . Chiar dacă ai gratuit, te încadrezi mereu în perioada de grație și în general nu există comisioane pe un card de credit, atunci TIC-ul va fi totuși, de regulă, mai mare decât dobânda. Acest lucru se datorează faptului că veniturile băncii, pe care le primește din utilizarea fondurilor din cont, sunt incluse în calcul. Da, aceste fonduri nu pot fi în niciun fel atribuite costurilor împrumutului clienților, dar, cu toate acestea, sunt luate în considerare la calcularea TIC.

În plus, TIC va fi aproape întotdeauna mai mare decât rata nominală a dobânzii, deoarece calculul TIC folosește metoda dobânzii compuse (și la calcularea ratei nominale - simplu).

Un parametru extrem de ambiguu. Sudostroitelny Bank, de exemplu, spune așa pe site-ul său că PSK are prea puțin de-a face cu costurile reale ale clientului și arată mai multe venituri bancare din cooperarea cu clientul. Și că acest parametru nu arată întotdeauna în mod obiectiv costul real al unui împrumut pentru un client.

După ce luăm în considerare teoria, putem da în sfârșit formula:

d i - data plății corespunzătoare;

d 0 - data primei plăți (coincide cu ziua în care fondurile au fost emise către client);

n - numărul de plăți;

DP i - suma platii conform contractului;

TIC - costul total al împrumutului (%, pe an).

Mâna pe inimă, 99,9% dintre clienți au nevoie de această formulă în același mod în care Bill Gates are nevoie de asistență financiară pentru șomaj. Fără cunoștințele corespunzătoare matematice și bancare, nu veți putea folosi formula și verifica banca în acest fel.

Exemple de UCS

Să trecem la practică.

Cel mai mulțumit Raiffeisenbank:

Această instituție a abordat problema calculului TPS-ului cu toată seriozitatea. Banca a creat 4 tabele care arată cuprinzător clientului valoarea TIC pentru diverse carduri si conditii.

Puteți face cunoștință cu tabelele pe site-ul Raiffeisenbank. După ce am deschis matricea, vedem un model interesant: cu cât valoarea maximă a limitei este mai mare, cu atât valoarea UCS este mai mică. De exemplu, dacă luați 15-20 de mii de ruble. pe (fără asigurare, rata creditului 24%), atunci costul total al împrumutului va fi de 41,4%. Dacă limita este de la 800 de mii la 1 milion de ruble, TIC va fi deja mult mai mică - doar 27,1%.

Renaissance Capital Bank acordă atenție și clienților săi:

Valoarea TIC este indicată în tarifele pentru cardurile de credit. Să comparăm pentru a demonstra clar diferența dintre TIC și rata nominală a dobânzii.

Deschidem planul tarifar „TP 17” - Card de credit Gold. Rata dobânzii este de 18% (plată pentru bunuri și servicii) și 24% (retragere de numerar), întreținerea pe an este de 3.600 de ruble, perioada de grație - 55 de zile, limită - 500.000 de ruble. Calculul arată că TIC va fi de la 1 la 21/29%.

Și iată un exemplu de la Banca Intesa:

Card de aur, suma - 100.000 de ruble, rata dobânzii - 25%, întreținere - 3.000 de ruble. în an. Ca rezultat al calculului, TIC este de 33,5%.

În concluzie, este de remarcat că uneori valoarea UCS-ului este cu adevărat utilă și poate facilita alegerea clientului. Prin urmare, nu ar trebui să ștergeți complet acest parametru din conturi.

Costul integral al împrumutului- valoarea principală care ar trebui să prezinte interes pentru orice împrumutat atunci când alege un produs de împrumut. Cu toate acestea, din păcate, conaționalii noștri nu uită să verifice cu managerul băncii rata nominală la împrumut, suma comisionului, termenul împrumutului, dar nu costul integral al împrumutului. Drept urmare, sub pretextul unor împrumuturi ieftine și „practic fără dobândă”, debitorii acordă împrumuturi la 50-60% pe an. Numărul întârzierilor este în creștere, clienții se plâng de bancherii fără scrupule, deși, de fapt, ei înșiși sunt de vină pentru necazurile lor. Vă vom spune ce înseamnă „costul total al împrumutului”, cum se calculează această valoare și cum să obțineți informații despre acesta de la bancă.

Costul integral al împrumutului sau cât valorează cu adevărat împrumutul tău?

Costul total al împrumutului (FCC) este costul real al împrumutului, exprimat ca procent pe an, care este plătit de clientul băncii la utilizarea resurselor împrumutate. Această valoare și conceptul său au fost introduse în terminologia financiară a băncilor naționale cu destul de mult timp în urmă. În special, la 13 mai 2008, a fost publicată Directiva CBR „Cu privire la procedura de calcul și comunicare a costului integral al unui împrumut către un debitor”, care descria procedura de informare a debitorilor de către bănci despre TIC, comisioane și comisioane, și conținea și o formulă pentru calcularea TIC. Înainte de introducerea termenului „costul complet al împrumutului”, a fost folosit un alt termen - „rată efectivă a împrumutului”, care, totuși, nu a fost înțeles de majoritatea debitorilor. De remarcat că până în 2006 nu s-a discutat sau scris în principiu nici TIC, nici măcar rata efectivă: la vremea aceea, debitorii nu puteau afla cât costa efectiv împrumutul lor.

Cu toate acestea, după ce legea creditului de consum a fost adoptată, ghidul CBR din 2008 nu a mai fost relevant. De la 1 iulie 2014, procedura de calcul și publicitate a TIC în Rusia este reglementată de o nouă lege. În special, în legea „On credit de consumator» definește costul integral al creditului, descrie și în detaliu procedura de familiarizare a clienților băncii cu această valoare și elementele constitutive din care se formează, de fapt, costul integral al creditului.

Deci, potrivit art. 6 din Lege, datele despre PSK trebuie plasate într-o casetă pătrată în colțul din dreapta sus al primei pagini a contractului de împrumut. Mai jos ar trebui plasat un tabel cu termenii creditului. Pentru creditorii deosebit de neglijenți, legiuitorii au clarificat că informațiile despre PSK ar trebui tipărite cu majuscule negre pe fond alb, într-un font bine citit. dimensiunea cea mai mare dintre toate cele utilizate pe această pagină de contract. În acest caz, suprafața pătratului cu costul total al împrumutului ar trebui să fie de cel puțin 5% din întreaga suprafață a paginii. Astfel, oficialii au pus capăt odată pentru totdeauna micilor completări, abia sesizabile, chiar la sfârșitul contractului de împrumut, în care băncile se deranjau să raporteze date despre toate comisioanele și plățile suplimentare.

Formula de calcul PSK: Modificări planificate

La paragraful 2 al art. 6 din Lege prevede o formulă de calcul a TIC ca procent pe an, dar aceasta ar trebui modificată în curând. În Duma de Stat este în discuție un proiect de lege, care propune înlocuirea actualei formule de calcul europene, împrumutată din Directiva UE 2008/48/CE, cu alta care este în vigoare în țări din afara UE (în SUA, Australia). , Noua Zeelandă etc.) .).

Adoptarea noii legi a fost inițiată de Anatoly Aksakov, vicepreședintele Comitetului Dumei de Stat pentru Piețele Financiare. Versiunea actuală a formulei nu se potrivește instituțiilor de microfinanțare (IMF) care acordă împrumuturi pentru câteva zile sau săptămâni. Am vorbit în detaliu despre principiile microcreditului în articolul „Microcredit online - avantaje și posibile riscuri”. De la 1 iulie 2014, toți creditorii, inclusiv MFO, trebuie să indice în contractele lor TIC calculat după noua formulă.

Pentru împrumuturi pe termen scurt rata efectivă estimată este de aproximativ 50.000% pe an și mai mare, deoarece astfel de împrumuturi pot fi emise la 1-7%, dar nu pe an, ci pe zi (termenii împrumutului variază de la o săptămână la două).

De exemplu, primirea unui microîmprumut timp de 7 zile în valoare de 10.000 de ruble. la 2%, sub rezerva plății dobânzii la răscumpărare, clientul IMF ar trebui să vadă pe prima pagină a acordului PSK - 92.000% pe an. Asta dacă calculăm după formula „europeană” (remintim că în Europa, dobânzile la împrumuturi nu depășesc în medie 10% pe an). Conform formulei „non-europene”, costul total al împrumutului va fi de 730% pe an, ceea ce reprezintă cifre destul de realiste pentru piața de micro-împrumuturi (împrumutatul folosește împrumutul nu pentru un an, ci doar pentru câteva zile).

În același timp, pentru sume mai mari și cu o perioadă mai lungă de împrumut, diferența dintre ambele formule este mai puțin vizibilă. Să presupunem că aplicați pentru un împrumut pentru aceeași sumă - 10.000 de ruble, dar pentru un an și jumătate și la 60% pe an; program de rambursare - anuitate (mai multe despre grafice în articolul „ Anuitate și plăți diferențiate”). Apoi TIC calculat după formula „europeană” va fi egal cu 82% pe an, iar conform „non-european” - același 60% (cu condiția să nu existe comisioane și alte plăți suplimentare).

Ce afectează costul unui împrumut?

Potrivit paragrafului 4 al art. 6 din Legea „Cu privire la creditul de consum”, la calcularea costului total al creditului trebuie luate în considerare următoarele plăți efectuate de clientul băncii:

- Plăți pe corpul împrumutului.

- Plăți de dobânzi.

- Alte plăți în favoarea împrumutătorului, care sunt specificate în contractul de împrumut și de care depinde decizia creditorului de a acorda un împrumut. Aceasta include toate comisioanele, o singură dată și lunare, taxele de deschidere a contului etc.

- Taxa de emitere și întreținere a cardului de credit.

- Plăți în favoarea terților, obligația de plată care este specificată în contractul de împrumut.

- Plăți de asigurare în baza unui contract de asigurare, cu condiția ca asigurarea să fie obligatorie (ca și în cazul unui credit ipotecar - mai multe despre acest lucru în articolul „Asigurare ipotecară”).

- Plăți de asigurare în baza unui contract de asigurare voluntară, dacă împrumutatul încheie sau nu un acord cu asigurătorul, rata împrumutului va depinde.

Potrivit paragrafului 5 al art. 6 din lege, la calcularea costului total al unui credit nu trebuie luate în considerare următoarele:

- Plățile pe care împrumutatul trebuie să le efectueze nu datorită condițiilor contractului de împrumut, ci datorită funcționării legilor federale (se referă la plățile la înregistrarea dreptului de proprietate asupra locuințelor achiziționate pentru fonduri de credit etc.).

- Amenzi și penalități acumulate în caz de întârziere a plății creditului.

- Plăți care sunt prevăzute de contractul de împrumut, dar a căror plată și condițiile de plată depind de împrumutat și de comportamentul acestuia. Un exemplu este o taxă pentru serviciul cardului de credit, care se percepe numai dacă clientul nu a folosit cardul de credit de câțiva ani.

- Plăți de asigurare atunci când se asigură obiectul garanției în cadrul nu ipotecare, ci împrumuturi de consum obișnuite. Cu alte cuvinte, dacă v-ați gajat apartamentul prin acordarea unui împrumut în numerar pentru 1.000.000 de ruble, costul asigurării apartamentului nu va fi luat în considerare în TIC.

De asemenea, aș dori să menționez că unele comisioane care nu sunt descrise la articolul 6 din Lege sunt ilegale în principiu, dar unii creditori încă le percep. În special, aceste plăți includ:

- Comision pentru menținerea unui cont de împrumut.

- Comision de rambursare anticipată.

Dacă banca vă cere să plătiți aceste comisioane, aveți dreptul să vă adresați Rospotrebnadzor pentru a vă proteja interesele.

După intrarea în vigoare a legii federale din 21 decembrie 2013 N 353-FZ „Cu privire la creditul de consum (împrumut)” într-un contract de împrumut ipotecar (acord de împrumut) care nu are legătură cu activitatea antreprenorială a împrumutatului, costul integral al împrumutului trebuie fi de asemenea determinat. Deci, care este costul total al împrumutului?

Dacă te uiți la el, costul total al unui împrumut (TCC) este aceeași rată a dobânzii la un împrumut, dar ține cont nu doar de dobânda de utilizare a datoriei, ci și de alte cheltuieli ale împrumutatului pe care acesta le suportă la obținerea. un împrumut. În consecință, costul total al împrumutului este calculat ca procent anual.

Până la jumătatea anului 2008, în locul termenului „costul integral al împrumutului” se folosea sintagma „rată efectivă a dobânzii”.

Anterior, calculul costului integral al împrumutului se făcea folosind formula dobânzii compuse și includea și veniturile pierdute de împrumutat din eventuala investire a sumei plăților dobânzii la credit în perioada împrumutului la aceeași rată a dobânzii ca și pe împrumut. Astfel, costul total al împrumutului a depășit rata dobânzii specificată în contractul de împrumut chiar și în absența unor comisioane și alte plăți, ceea ce era uneori de neînțeles pentru debitori.

În 2014 au fost aduse modificări la legea creditării de consum, care, de la 1 septembrie 2014, a introdus o nouă formulă de calcul al TIC. Ținând cont de modificările în calculul TIC, acum nu există o multiplicare obligatorie a dobânzii, prin urmare, în cazul în care împrumutatul nu plătește niciun comision suplimentar la obținerea unui împrumut, valoarea calculată a costului total al împrumutului iar valoarea ratei dobânzii specificată în contractul de împrumut va fi cât mai apropiată una de cealaltă.

LAcalculPSKpornițiurmătoareleplățidebitor:

- cu privire la rambursarea sumei principale a datoriei la un credit ipotecar;

- la plata dobânzii la un credit ipotecar;

- plăți ale împrumutatului în favoarea împrumutătorului, dacă obligația împrumutatului pentru astfel de plăți decurge din termenii contractului de împrumut și (sau) dacă acordarea unui împrumut ipotecar depinde de efectuarea acestor plăți;

- plata pentru emiterea și întreținerea unui mijloc electronic de plată la încheierea și executarea unui contract de împrumut;

- plăți în favoarea terților, dacă obligația împrumutatului de a plăti astfel de plăți decurge din termenii contractului de împrumut, care definește astfel de terți și (sau) dacă acordarea unui împrumut ipotecar depinde de încheierea un acord cu un terț. Dacă în termenii contractului de împrumut este specificat un terț, tarifele aplicate de această persoană sunt utilizate pentru a calcula costul total. Este posibil ca ratele utilizate pentru calcularea costului integral să nu țină cont de caracteristicile individuale ale împrumutatului. Dacă împrumutătorul nu ține cont de astfel de caracteristici, împrumutatul trebuie să fie informat despre acest lucru. Dacă, la calcularea costului integral, plățile în favoarea terților nu pot fi determinate fără ambiguitate pe întreaga durată a împrumutului, plățile în favoarea terților pe întreaga durată a împrumutului sunt incluse în calcul pe baza tarifelor stabilite în ziua în care costul este calculat. Dacă în contractul de împrumut sunt specificate mai mulți terți, calculul costului total se poate face folosind tarifele aplicate de oricare dintre aceștia, și indicând informații despre persoana ale cărei tarife au fost utilizate la calcul, precum și informații că atunci când împrumutatul solicită unei alte persoane, costul integral al creditului ipotecar poate diferi de cel estimat;

- valoarea primei de asigurare în temeiul contractului de asigurare, dacă beneficiarul în temeiul acestui contract nu este împrumutatul sau o persoană recunoscută ca rudă apropiată a acestuia;

- cuantumul primei de asigurare în temeiul unui contract de asigurare voluntară dacă, în funcție de încheierea unui contract de asigurare voluntară de către împrumutat, împrumutătorul oferă conditii diferite a contractului de împrumut, inclusiv în ceea ce privește perioada de rambursare a împrumutului și (sau) costul total al împrumutului (împrumutului) în ceea ce privește rata dobânzii și alte plăți.

LAcalculPSKnuporniți:

- plățile debitorului, obligația de a face pe care împrumutatul o decurge nu din termenii contractului de împrumut, ci din cerințele legii federale (de exemplu, taxele de înregistrare);

- plăți legate de neexecutarea sau executarea necorespunzătoare de către împrumutat a termenilor contractului de împrumut (penalități, amenzi);

- plățile împrumutatului pentru deservirea împrumutului, care sunt prevăzute de contractul de împrumut, iar suma și (sau) termenele de plată depind de decizia împrumutatului și (sau) de varianta comportamentului acestuia;

- plățile debitorului în favoarea organizațiilor de asigurări atunci când asigură obiectul ipotecii;

- plăți de către debitor pentru servicii, a căror prestare nu condiționează posibilitatea obținerii unui credit ipotecar și nu afectează valoarea costului integral al acestuia din punct de vedere al ratei dobânzii și al altor plăți, cu condiția ca împrumutatului să i se acorde o sumă suplimentară. beneficiu comparativ cu furnizarea unor astfel de servicii în condițiile unei oferte publice, iar împrumutatul are dreptul de a refuza serviciul în termen de 14 zile calendaristice cu rambursarea unei părți din plată proporțional cu costul părții din serviciul prestat anterior. notificarea refuzului (de exemplu, costul serviciilor imobiliare).

De la 1 septembrie 2014, costul integral al creditului este determinat de formula:

PSK \u003d i * NBP * 100%,

NBP - numărul de perioade de bază dintr-un an calendaristic. Durata unui an calendaristic este recunoscută ca fiind egală cu 365 de zile. Pentru un program standard de plată ipotecară cu anuitate plati lunare: NBP = 12.

Rata dobânzii din perioada de bază (i) este determinată prin metoda de selecție ca cea mai mică soluție pozitivă a ecuației:

DPk - suma k-lea flux de numerar (plată) conform contractului de împrumut. Fluxurile de numerar (plăți) multidirecționale (intrările și ieșirile de fonduri) sunt incluse în calcul cu semne matematice opuse - acordarea unui împrumut către împrumutat la data emiterii acestuia este inclusă în calcul cu semnul minus, rambursarea împrumutul de către debitor, plata dobânzii la împrumut sunt incluse în calcul cu semnul „un plus”;

qk - numărul perioadelor de bază complete de la momentul eliberării împrumutului până la data celui de-al k-lea flux de numerar (plată).

ek - perioada, exprimată în acțiuni ale perioadei de bază, de la sfârșitul celei de-a --a perioade de bază până la data celui de-al k-lea flux de numerar.

m - numărul de fluxuri de numerar (plăți);

i - rata dobânzii din perioada de bază, exprimată sub formă zecimală.

Pare intimidant.

Această formulă UCS este destul de complicată pentru înțelegerea de zi cu zi, așa că voi încerca să explic puțin mai ușor calculul UCS, deși, din păcate, nu va funcționa destul de simplu.

Să analizăm exemplu.

Credit emis 01.08.2014 în sumă 2,6 milion. ruble pe termen 120 luni. Termen rambursare(N) - 08/01/2024G. Interes licitare 12,4% pe an. Adiţional comisioane nu A fost.

Plata primei perioade (doar dobândă) este de 26498 ruble, anuitatea este de 38232 ruble.

Pentru a calcula rata anuală TIC, trebuie mai întâi să găsiți rata dobânzii din perioada de bază (i), iar pentru aceasta trebuie să rezolvați ecuația. Apropo, perioada de bază într-un credit ipotecar este de o lună. Acestea. de fapt, acum vom determina rata lunară TIC.

Rezolvăm ecuația (o puteți rezolva în MS-Excel).

Tot ceea ce împrumutatul dă împrumutatului, și anume suma împrumutului, punem în formula cu semnul minus, iar ceea ce plătește împrumutatul, suma anuității și comisionul, se pune cu semnul plus.

Acestea. pentru exemplul nostru ar arăta astfel:

LA dat exemplu se dovedește, cei = 0,01033.

la început noi vorbit, ceeu-aceasta este lunar sens PSK. De aceea acum crede anual marimea PSK:

PSK= 0,01033 x 12 x 100% = 12,396%

Mărimea UCS este înregistrată cu rotunjire până la 3 zecimale.

Se pare ca rata dobanzii specificata in contract, i.e. 12,4%, - se pare.

Tacum să analizăm o alta exemplu, Cu adiţional cheltuieli.

În plus la cele de mai sus de exemplu, să zicem debitor plătește următoarele comisioane:

- sumă forfetară a plati pe dirijarea independent estimări subiect angajament - 3000 freca.

- sumă forfetară asigurare premium pe credit ipotecar asigurare - 12500 freca.

- esimultan comision pe deschidere scrisoare de credit - 2600 freca.

- anual asigurare premium pe personal asigurare - 0,85% din NEO+10% (primul plată - 24310 freca., etc.).

Din nou găsi procent pariu de bază perioadă(i).

LA dat exemplu se dovedește, cei = 0,01136.

Acum crede anual marimea PSK:

PSK= 0,01136 x 12 x 100% = 13,632%.

După cum putem vedea, dacă comisioanele unice și permanente (anuale) sunt asociate cu acordarea unui împrumut, mărimea costului total al împrumutului (valoarea TIC) crește și în loc de 12,4% în exemplul nostru , obținem 13,632% pe an.

După ce a calculat independent costul total al împrumuturilor (TCP) sau uitându-se la aceste informații pe site-urile web ale băncilor (acestea trebuie să dezvăluie aceste informații și multe bănci au calculatoare speciale pe site-urile lor), împrumutatul poate alege împrumutul care i se potrivește.

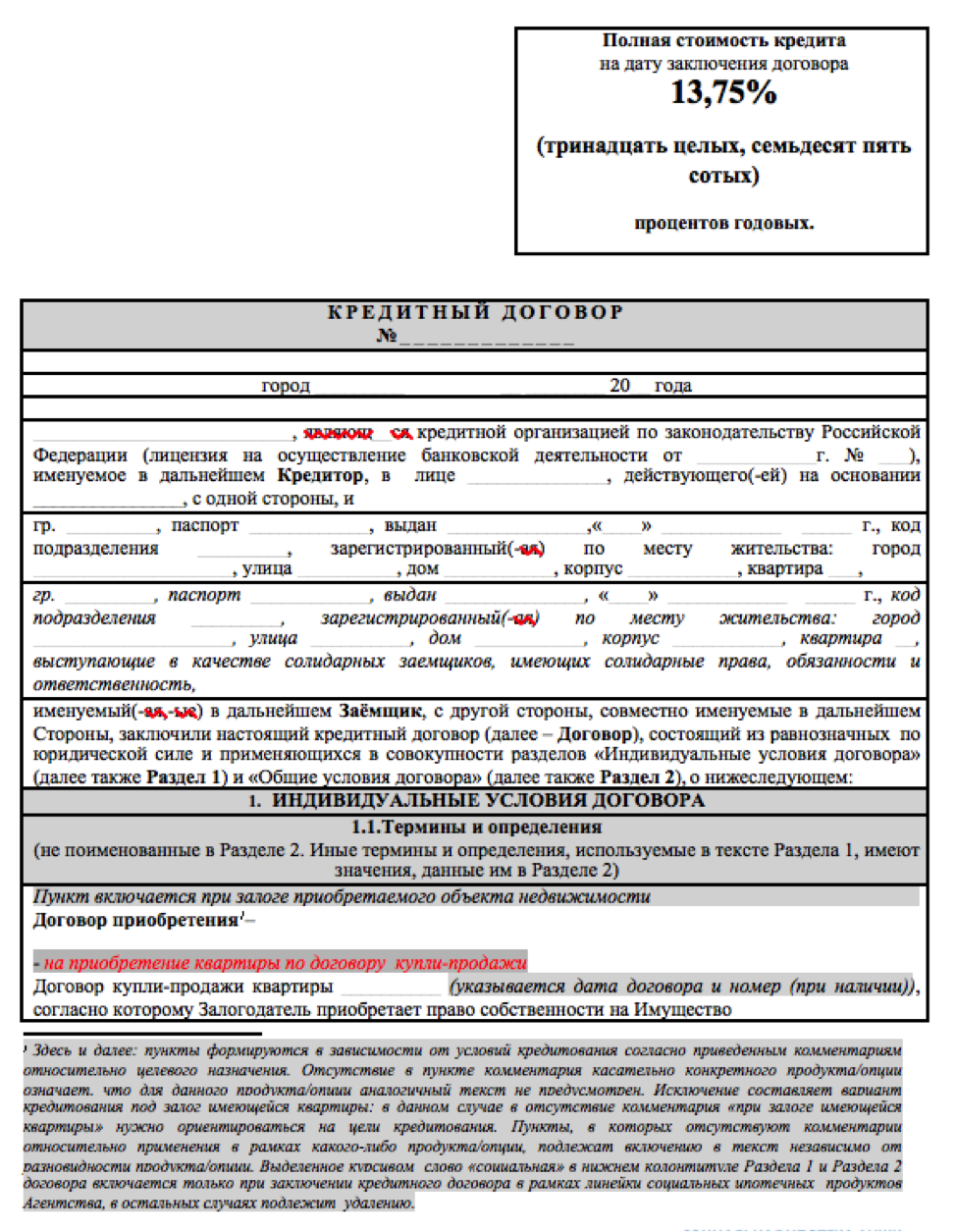

Informațiile cu privire la costul total al împrumutului (împrumutului) trebuie plasate într-un cadru pătrat pe prima pagină a contractului de împrumut (contract de împrumut), tipărite cu majuscule negre pe un fundal alb într-un font clar, bine citit al dimensiunea maximă utilizată pe această pagină dimensiunile fonturilor. Aria cadrului pătrat trebuie să fie de cel puțin cinci la sută din suprafața primei pagini a contractului de împrumut.

Exemplu cazare informație despre PSK: